FAQ dla realizacji prac zleconych (ODB)

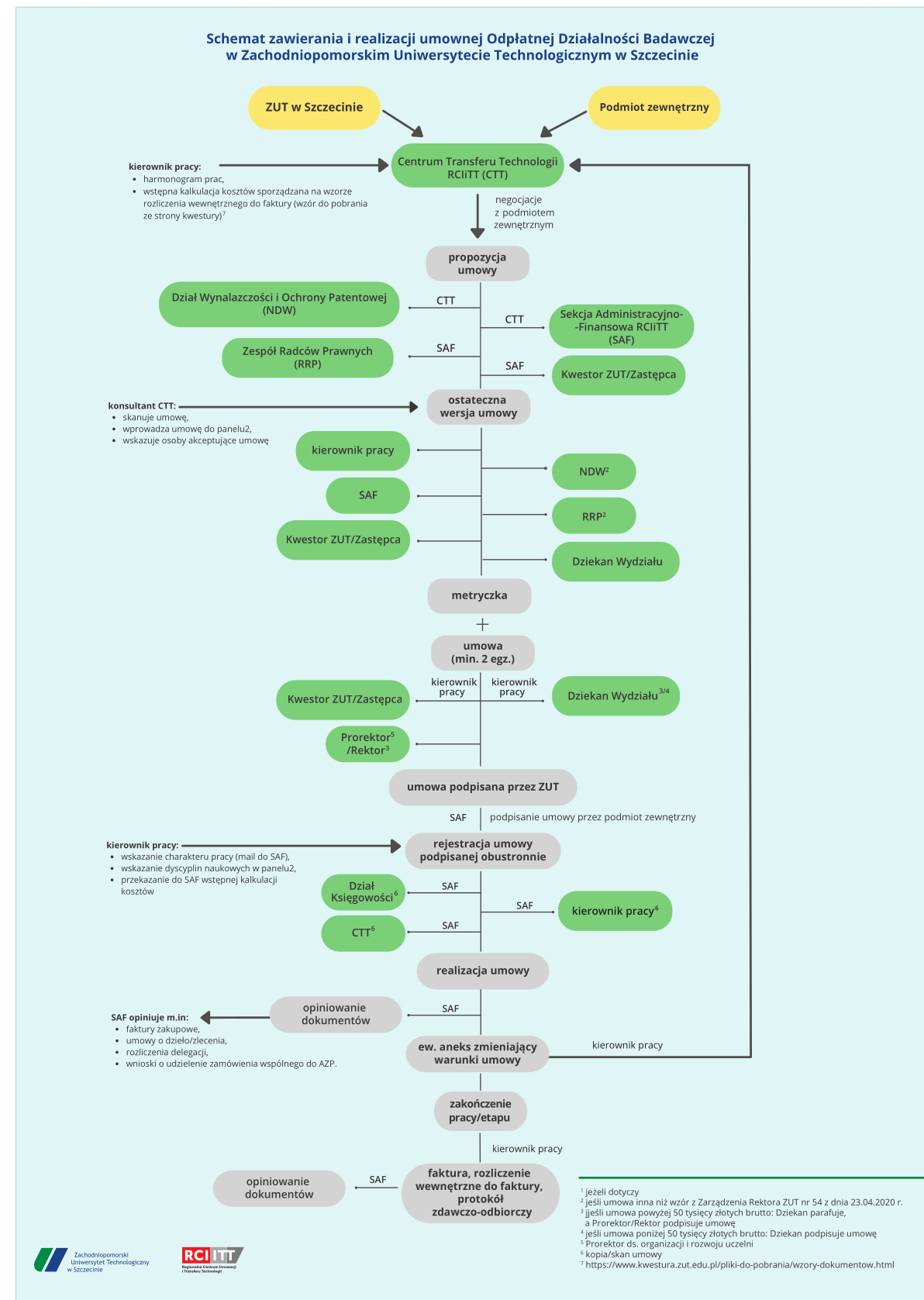

SCHEMAT zawierania i realizacji umownej odpłatnej działalności badawczej (ODB) w ZUT w Szczecinie

SCHEMAT zawierania i realizacji umownej odpłatnej działalności badawczej (ODB) w ZUT w Szczecinie

ETAP I - PROCES OFERTOWANIA, NEGOCJACJI I ZAWIERANIA UMOWY

1. Z czego wynika zmiana związana z usunięciem kwestora jako reprezentanta ZUT z komparycji umowy ODB?

-

Z faktu, iż zgodnie z ustawą uczelnię publiczną reprezentuje jedynie rektor – podpis kwestora sprowadza się do kontroli finansowej umów i nie ma potrzeby czynić go współreprezentantem uczelni.

2. Czy ze wzoru umowy ODB należy skreślić czy usunąć stwierdzenia z przypisem „niepotrzebne skreślić”?

-

Prawidłowa będzie zarówno jedna, jak i druga metoda. W ocenie radcy prawnego lepiej prezentuje się usunięcie niepotrzebnych treści.

3. Czy należy odmieniać imiona i nazwiska osób podanych w umowie?

-

Zgodnie z zasadami języka polskiego.

4. Czy załączniki do umów ODB mogą być dołączone w formacie MS Word?

-

Umowa ma formę pisemną i wszystkie załączniki powinny być wydrukowane i załączone do umowy.

5. Jaka jest różnica pomiędzy zwłoką a opóźnieniem?

-

Sformułowanie "opóźnienie" w języku prawniczym należy odróżniać od pojęcia "zwłoki". Jego zakres znaczeniowy jest szerszy, "opóźnienie" obejmuje bowiem, inaczej niż "zwłoka", wszystkie przypadki nieterminowości, w tym także niezawinione przez pozostającego w "opóźnieniu". Z tego powodu, dla uniknięcia późniejszych sporów i odpowiedzialności ZUT za nieterminową realizację prac z przyczyn od ZUT niezależnych, należy w umowach posługiwać się pojęciem „zwłoka”.

6. W którym momencie należy zgłosić umowę w CTT w RCIiTT?

-

Nie należy przeprowadzać procedury ustalania warunków umowy i jej podpisywania bez udziału CTT, dlatego też należy zgłosić się do CTT jak tylko nawiąże się kontakt z partnerem gospodarczym.

7. Czy przynależność naukowca do wydziału czy dyscypliny determinuje możliwość wzięcia udziału w badaniach w ramach realizacji projektu, np. „szybka ścieżka”?

-

Do „szybkiej ścieżki” mogą przystąpić wydziały o kategorii naukowej A+, A lub B. Oznacza to, że stroną umowy konsorcjum czy też umowy o wykonanie prac badawczych powinien być wydział posiadający taką kategorię. Można natomiast dołączyć do zespołu wykonującego prace badawcze naukowców, którzy przynależą do wydziałów nieposiadających takiej kategorii.

8. Czy można stworzyć generator umów dla automatyzacji umów?

-

Specyfika umów, różnice w zapisach przy każdej umowie oraz rozbieżności w interpretacji zapisów przez obie strony umowy w praktyce uniemożliwiają zastosowanie takiego generatora. W ZUT obowiązuje wzór umowy dołączony do zarządzenia Rektora nr 91 z dnia 04.09.2023 r., który powinien być bazą do negocjacji jej zapisów z parterem gospodarczym (czym zajmuje się CTT).

9. Z czego wynika granica 20 000 zł brutto na wykonywanie prac w ramach ODB w formie bezumownej?

10. Gdzie po podpisaniu ostatecznie trafia oryginał umowy?

-

Oryginał podpisanej umowy trafia do SAF, a skan tejże umowy wraz z nadanym numerem pracy jest wysyłany do kierownika pracy, kierownika Działu Księgowości oraz pracownika CTT prowadzącego sprawę.

11. Jakie osoby powinny znaleźć się na ścieżce akceptacji w systemie EOD?

-

Osoby, których akceptacja jest wymagana są wskazane w zarządzeniu Rektora nr nr 91 z dnia 04.09.2023 r.

12. Czy, jeśli umowa ODB zgodna ze wzorem jest zaakceptowana przez firmę, potrzebne są jeszcze podpisy radcy prawnego oraz DWiOP?

-

W uczelni przyjęto zasadę, że jeżeli wzory umów wprowadzone są aktem prawnym wydanym przez Rektora i były wcześniej zaakceptowane przez radcę prawnego oraz Dział Wynalazczości i Ochrony Patentowej, kwestura nie wymaga podpisów przedstawicieli tych jednostek.

ETAP II - REALIZACJA UMOWY / ZLECENIA

1. Czy w kalkulacji kosztów ODB można zawrzeć ryczałt na używanie samochodu prywatnego w celach służbowych do jazd lokalnych?

-

Ryczałt za używanie samochodu prywatnego w celach służbowych do jazd lokalnych nie jest kosztem bezpośrednim związanym z realizacją badań. Mieści się on w kategorii kosztów pośrednich, które rozliczane są w kalkulacji kosztów ODB w formie narzutu kosztów pośrednich wydziałowych.

2. Dlaczego w kosztach ODB nie można ująć zakupu środków trwałych, np. aparatury naukowo-badawczej powyżej 10 tys. zł, a jedynie odpisy z tyt. amortyzacji sprzętu?

-

Wraz z wejściem nowej ustawy Prawo o szkolnictwie wyższym i nauce zniknął zapis pozwalający na wliczanie do kosztów realizacji badań naukowych kosztu zakupu oraz wytworzenia aparatury naukowo-badawczej.

3. Jak rozliczyć wydatki na zlecenie prac wewnątrz wydziału?

-

Nie ma możliwości obciążania usługami wewnętrznymi prac prowadzonych na rzecz jednostki organizacyjnej tego samego wydziału. Wydział otrzymuje jedne środki finansowe (subwencja na utrzymanie i rozwój potencjału dydaktycznego i badawczego) na funkcjonowanie całego wydziału, bez podziału na poszczególne katedry i powinien uwzględnić wszystkie potrzeby badawcze własnych jednostek.

4. Kiedy powstaje obowiązek wystawienia faktury: w momencie podpisania protokołu zdawczo-odbiorczego etapu/ów lub pracy czy w momencie przyjęcia ich przez firmę bez uwag? Kiedy powstaje obowiązek podatkowy?

-

Obowiązek podatkowy w przypadku wystawiania faktur VAT w ramach ODB powstaje w momencie odbioru pracy/etapu pracy. Data odbioru pracy/etapu pracy jest wpisana do protokołu zdawczo-odbiorczego.

5. Jak wygląda rozliczenie pracy, jeśli część pracy jest zlecona w innej katedrze tego samego wydziału?

-

W kalkulacji kosztów ODB, w pozycji koszty bezpośrednie, kierownik pracy powinien ująć wszystkie ponoszone koszty w związku z realizacją pracy niezależnie od tego, do której katedry przypisany jest dany pracownik. Koszty wykonywania prac przez pracowników innych katedr tego samego wydziału należy rozliczyć w kalkulacji w odpowiednich pozycjach dot. wynagrodzeń. W zależności od charakteru świadczonej pracy z pracownikami innych katedr należy zawrzeć np. umowy zlecenia lub o dzieło.

6. Jakie są różnice między kosztami bezosobowymi a osobowymi i czy jest możliwość ujednolicenia wzorów umów?

-

Pytanie dotyczy kosztów wynagrodzeń bezosobowych i wynagrodzeń osobowych. Wynagrodzenia osobowe są to wynagrodzenia i inne świadczenia z tytułu pracy, wypłacane lub wydawane w naturze (odpowiednio przeliczane) pracownikom z tytułu stosunku pracy lub stosunku służbowego. Wynagrodzenia bezosobowe są to wynagrodzenia z tytułu umów cywilnoprawnych (umowy zlecenia lub umowy o dzieło).

Na koszty tych wynagrodzeń składają się wynagrodzenia brutto powiększone o pochodne, tj. składki emerytalne, rentowe, wypadkowe i Fundusz Pracy (łącznie: 19,64 %) o ile wynika to z przepisów - także odpis na ZFŚS. Od wynagrodzeń osobowych nalicza się również dodatkowe wynagrodzenia roczne w wys. 8,5 % wraz z należnymi pochodnymi.

Umowy cywilnoprawne mają ujednolicone wzory umów wprowadzone zarządzeniem Rektora (obecnie: zarządzenie nr 138 z dnia 29.09.2020 r. oraz zarządzenie nr 96 z 26.09.2023 r.).

7. Czy do wynagrodzeń wypłacanych w ramach ODB na podstawie umów cywilnoprawnych trzeba sporządzać zbiorczą kartę pracy?

-

W instrukcji obiegu dokumentów finansowo-księgowych nie jest wymieniona zbiorcza karta pracy i nie ma obowiązku jej sporządzania.

8. W jaki sposób widziane jest tworzenie etatów naukowo-badawczych w ramach prac zleconych?

-

Pod kątem formalnym jest to możliwe, ale tylko na czas realizacji pracy zleconej, na zasadach określonych w zarządzeniu nr 113 Rektora z dnia 10.10. 2023 r., przy czym należy pamiętać o zapewnieniu środków finansowych na wypłatę takich wynagrodzeń przed wpływem środków od podmiotu finansującego pracę badawczą, a także o uwzględnieniu kosztów tych wynagrodzeń osobowych we wstępnej kalkulacji kosztów pracy i rozliczeniu wewnętrznym do faktur VAT.

9. Czy badania akredytowane są usługą czy działalnością badawczą?

-

Jedno i drugie: odpłatna działalność badawcza (nr 515-…), jaką niewątpliwie są badania akredytowane, może mieć również charakter usługowy, co odzwierciedla przedostatni człon numeru pracy, tj. „…-06/…” w przypadku prac finansowanych ze środków krajowych lub„…-03/…” w przypadku prac finansowanych ze środków zagranicznych.

10. Co kryje się za poszczególnymi członami numeru pracy w ramach ODB?

-

515-XXXXXX-ODB.YYYY.ZZZZZ-Z’Z’-QQQQQQQ

515 – opłatna działalność badawcza

XXXXXX – oznacza nr wydziału/pozostałych jednostek organizacyjnych

YYYY – rok

ZZZZZ – oznacza nr porządkowy w rejestrze

Z’Z’ – oznacza kod branżowy określający charakter pracy (w systemie EOD określany numerem zadania)

QQQQQQQ – oznacza kod źródła finansowania

11. W jakim sposób można uzyskać numer pracy umownej w ramach odpłatnej działalności badawczej?

-

Prace umowne prowadzone w ramach odpłatnej działalności badawczej są rejestrowane w systemie SIMPLE.ERP w module „Zarządzanie projektami” przez pracownika SAF na podstawie zawartej umowy oraz pozostałych informacji niezbędnych do jednoznacznej identyfikacji pracy, wówczas jest również nadawany numer pracy.

12. Na jakiej podstawie nadawany jest kod branżowy (w systemie EOD określany numerem zadania) wskazujący na charakter pracy (usługowy czy badawczy)?

-

Zgodnie z zarządzeniem Rektora nr 91 z dnia 04.09.2023 r. w sprawie zasad postępowania w zakresie opiniowania i zawierania umów oraz udzielania pełnomocnictw do podpisywania umów o wykonanie pracy w ramach odpłatnej działalności badawczej człon numeru księgowego wskazujący na charakter pracy jest nadawany przez SAF na podstawie informacji (wraz z uzasadnieniem) przekazywanej przez kierownika pracy.

13. Czy zachodzi konieczność uzyskania podpisu kwestora na wstępnej kalkulacji kosztów pracy?

-

Ze strony SAF (w RCIiTT), jak i Działu Księgowości nie zachodzi konieczność, by kalkulacja wstępna musiała być opatrzona podpisem kwestora. Dopiero rozliczenie wewnętrzne do faktury musi być bezwzględnie podpisane przez kwestora.

14. Jakie działania podjąć w przypadku nieprzewidzianych zmian w zakresie opóźnienia terminów zawartych w umowie lub przedłużających się prac badawczych?

-

Gdy pojawiają się jakiekolwiek trudności z realizacją umowy (przesunięcia, zmiany zakresu pracy, konieczność ich wstrzymania lub wznowienia), kierownik pracy powinien o tym niezwłocznie poinformować konsultanta CTT. Konieczne jest także przekazanie informacji, gdy umowa dobiega końca, a stan realizacji prac nie pozwoli na ich wykonanie w terminie i przekazanie zamawiającemu. Wiedząc o takich sytuacjach z wyprzedzeniem można przygotować stosowny aneks do umowy. W przypadku, gdy w czasie realizacji projektu, ZUT utracił możliwość samodzielnego wykonywania umowy, wystąpi np. utrata pracowników lub zepsucie sprzętu wówczas w zależności od zapisów umowy, powinien on przerwać wykonywanie pracy i powiadomić o tym Zlecającego.

15. Czy możemy z kosztów bezpośrednich odpłatnej pracy badawczej wnieść opłatę za opublikowanie publikacji naukowej, prezentującej wyniki prac badawczych prowadzonych w odpłatnej pracy badawczej?

-

Raczej nie będzie to możliwe, ponieważ bardzo często zapisy umów o wykonanie pracy badawczej wręcz zabraniają publikacji wyników takich prac, albo określają konkretne warunki, pod jakimi ew. publikacja jest możliwa. Ale raczej nigdy publikacja nie jest celem pracy sama w sobie.

16. Jak wygląda aktualny wzór kalkulacji wstępnej / rozliczenia wewnętrznego do faktury?

-

Wzór aktualnego arkusza „rozliczenia wewnętrznego do faktury”, który uwzględnia m.in. osobne pozycje dla składek na PPK, jest zamieszczony na stronie Kwestury pod linkiem: Wzory dokumentów - Pion Kwestora ZUT. Kalkulację wstępną sporządza się na tym samym wzorze, zmieniając jedynie tytuł dokumentu.

17. Czy aneksy do umowy ODB musza być parafowane przez kwestora?

-

Akceptacja kwestury jest zawsze konieczna w Dzienniku dokumentów w systemie EOD, niezależnie od zakresu aneksu, gdyż jest on integralną częścią umowy wywołującej skutki finansowe dla Uczelni.

18. Kto uzupełnia w Simple.ERP informację dot. dyscypliny naukowej w ramach realizowanych prac badawczych?

-

Po nadaniu numeru pracy umownej w ramach ODB pracownik SAF, niezwłocznie wprowadza w systemie Simple.ERP w module "Zarządzanie projektami" informacje o dyscyplinach naukowych (wraz z ich udziałem procentowym), do których zostaną przypisane przychody uzyskane z realizacji tej pracy badawczej w systemie POL-on na potrzeby ewaluacji. Dyscypliny naukowe wskazuje kierownik pracy badawczej.

Data aktualizacji: 07.11.2024 r.